新闻资讯

2019年中国零担企业30强排行榜发布来源:运联传媒时间:2019-05-07阅读量:2325

2018年的零担行业,悄然间发生了变化,似乎显现出另外一番格局。上市公司为行业树立起一个既遥远又近在咫尺的目标,玩家们再次燃起拼杀的劲头,在资本的助推下跃跃欲试,市场竞争持续白热化。

这一年,行业龙头并起,德邦快递再次位居中国零担30强收入榜首,壹米滴答、安能分别在货量和全网市场占有率上取得领先,零担市场呈现「三足鼎立」之势;以德邦快递为代表的个别玩家开启转型,部分传统老将趋向衰落,快运新势力强势崛起。

1

2019年中国零担30强排行榜

1.1 收入排名:30强

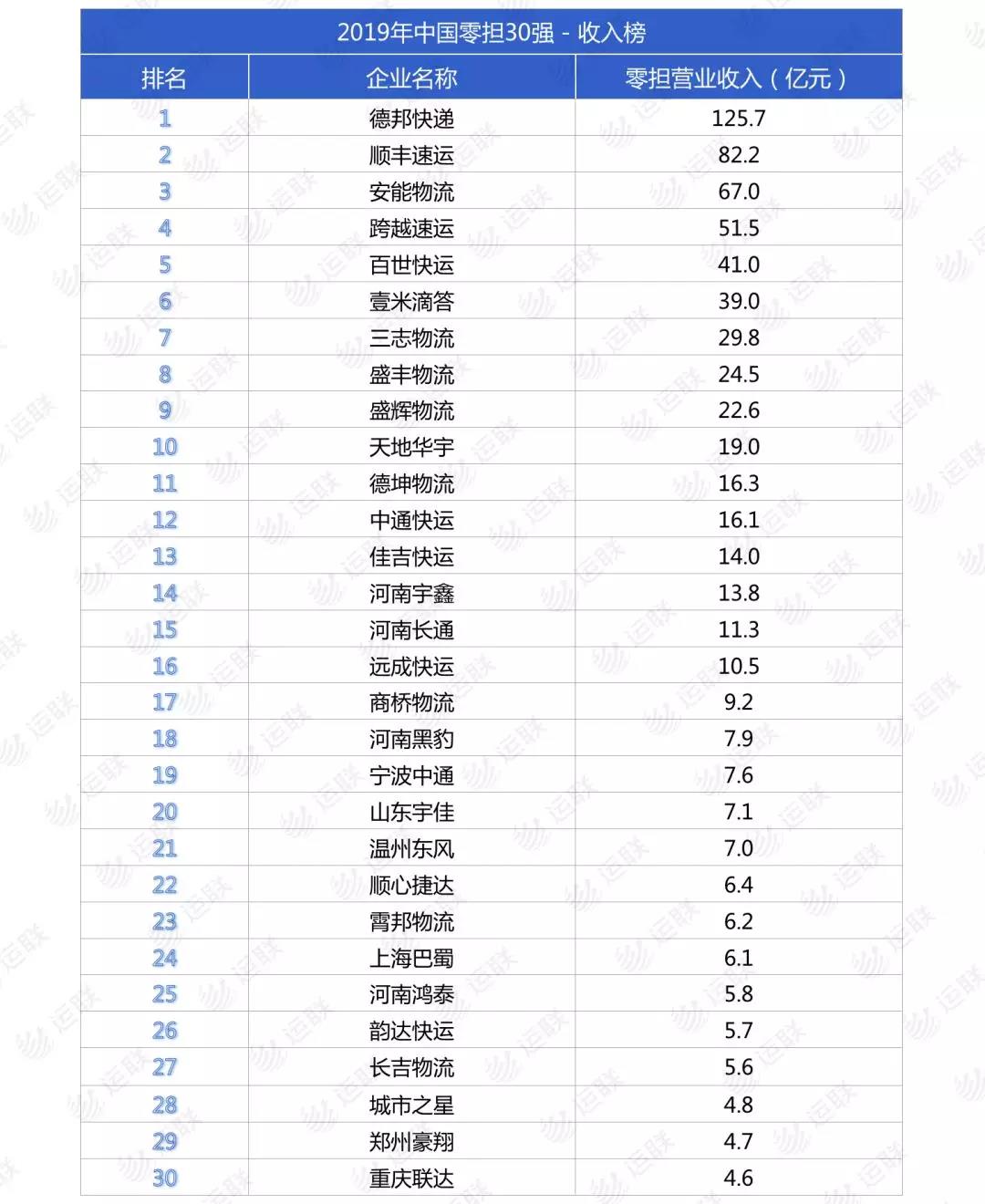

从进入榜单的各家企业营收来看,德邦快递再次卫冕「零担30强」收入榜冠军, 2018年,其收入继续增长但增速持续趋于平缓下降势态;顺丰的快运收入再次实现翻一番,一举夺得亚军;安能、百世快运持续保持高增长;而「黑马」跨越速运则强势杀入了榜单前5名。

1.2 货量排名:10强

从进入榜单的各家企业货量来看,壹米滴答以900万吨的AB网总零担货量一跃拿下货量榜头名,安能排至第二,百世快运货量大涨超越德邦快递排至第三。总的来看,2018年货量10强总量较2017年更上一层,约达5000万吨。

1.3 全网快运市场占有率排名

2018年全网零担快运企业又添新玩家。随着快递企业跨界起网做快运、区域网兼并扩张,全网零担快运玩家逐渐增多,整体规模也逐渐扩大。

综合货量、收入、网络等多项参数,我们排出全网零担12强企业。其中,安能物流、百世快运、德邦快递获得前三甲,壹米滴答、顺丰速运、中通快运、壹米滴答紧随其后,老将天地华宇、佳吉快运位列中间,商桥物流、顺心捷达、韵达快运快速崛起进入12强末端梯队。

2

排名变化

2.1 收入榜单排名变化

2019零担收入30强的榜单中有8家企业名次较2018年有所提升,整体来看名字上升幅度都不大,且主要集中在中游。其中顺丰速运一跃超过安能物流排在第二,虽然名次只上升1,但意义重大;德坤、宇鑫、商桥通过并购、联营或开点覆盖的方式实现持续增长,而长通、宁波中通、黑豹、宇佳和霄邦继续整合存量维稳求增。

2019年的零担30强收入榜单,较2018年新进入7家企业,数量与2018年相同。

其中,跨越速运作为行业黑马,近几年在公路零担货运行业持续布局,2018年零担业务营收达51.5亿,作为新进排行榜的代表企业一举拿下榜单第4名。韵达快运作为新起网的快递系玩家,短短一年多的时间便冲至榜单26名的位置,可见快递系玩家的潜力非同一般。剩余4家新进榜单企业都是区域型玩家,作为区域代表持续在零担行业深耕,仍有冲击行业格局的机会。

3

统计口径解读

3.1 直营收入口径

(1)全国网直营收入口径

目前,国内主体上做全直营的全国网并不多,代表企业有德邦快递、天地华宇、佳吉快运、顺丰速运、跨越速运等。这类企业从前端的网点揽货、支线短驳到中转分拨、干线运输再到末端配送等,所有的物流环节都由自己管理和调度,承担了货物从发货人到收货人之间的所有物流成本;因此,这些企业的直营收入包括了整个链条上的所有物流环节的收入。

除此之外,由于德邦快递、顺丰速运的年报中,快运收入包含了整车、合同物流等非零担业务,所以统计零担收入时剔除了这一部分的收入。

(2)区域网直营收入口径

准确地说,国内的区域网中几乎没有全直营的物流企业,其中规模较大的半直营区域网企业则仅河南宇鑫物流一家。

宇鑫物流在全国12省分别建立了区域网络,采用「中心直营+部分网点加盟」的模式,在货量大、利润高的省会及核心城市建立覆盖全省的分拨中心与直营网点,在非核心城市以加盟的模式建立网点,以此兼顾利润、管理以及区域渗透率。其收入口径为「核心区域的直营收入+非核心区域的结算收入」。

3.2 加盟收入口径

不论是全国网、区域网还是专线平台,其结算收入都是由其加盟模式决定的。

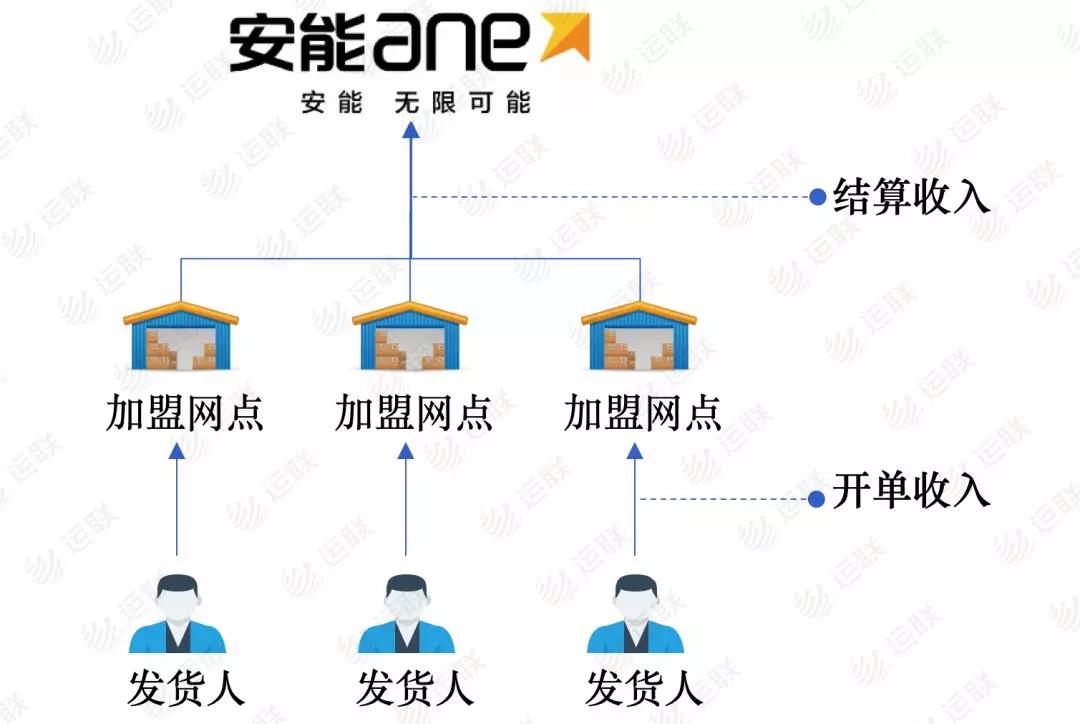

(1)全国网——网点加盟模式

全国网中网点加盟模式的代表企业有安能物流、壹米滴答、百世快运、中通快运等。

以安能物流为例,从2010年开始,安能就以网点加盟的模式快速拓展全国网络,目前已拥有18000+网点,是国内零担市场中网点最多的一家企业。收入方面,安能直接面对的「客户」是网点而不是发货人,公司仅与网点产生财务结算和货物流转等关系,所以收入上等于其与网点之间的结算收入。

(2)区域网——平台加盟模式

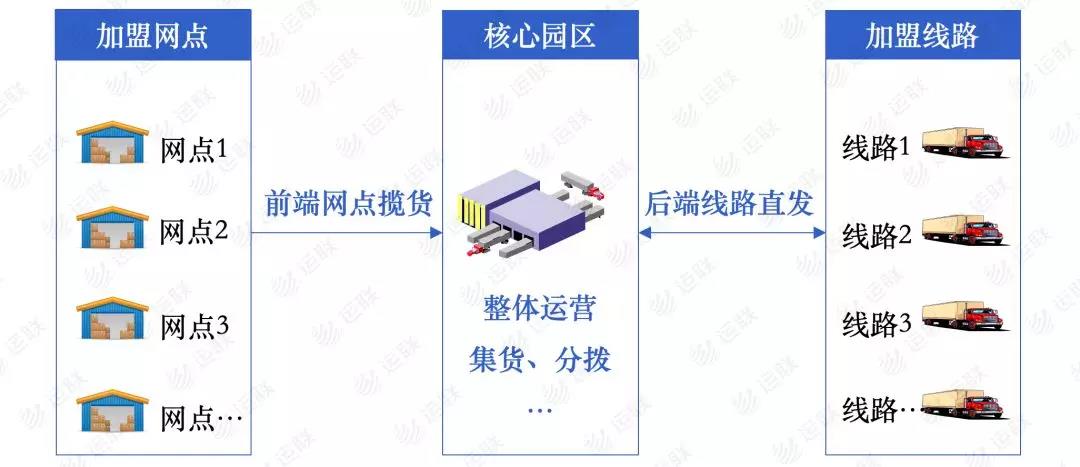

国内区域网中采用「平台模式」的企业占大多数,如山东宇佳、重庆联达、宁波中通,河南长通等。这类企业的模式为以自营的核心园区为中心,前端由加盟网点负责揽货,后端由加盟专线发往全国主要节点,企业本身除了连接网点与线路外,还要负责承担园区整体的运营管理、租金压力与利润风险。

收入口径上,由省内互发与全国直发的业务,都是由加盟网点与直营分拨共同完成的,这类企业的出发业务收入与全国网的网点加盟模式类似,需要剔除掉加盟网点与加盟线路上的收入。

而省外落货的业务,由于区域网只负责省内落地配业务,所以这部分收入只计入落地配这一段,不包含合作方的前端收入。

(3)专线平台——线路加盟模式

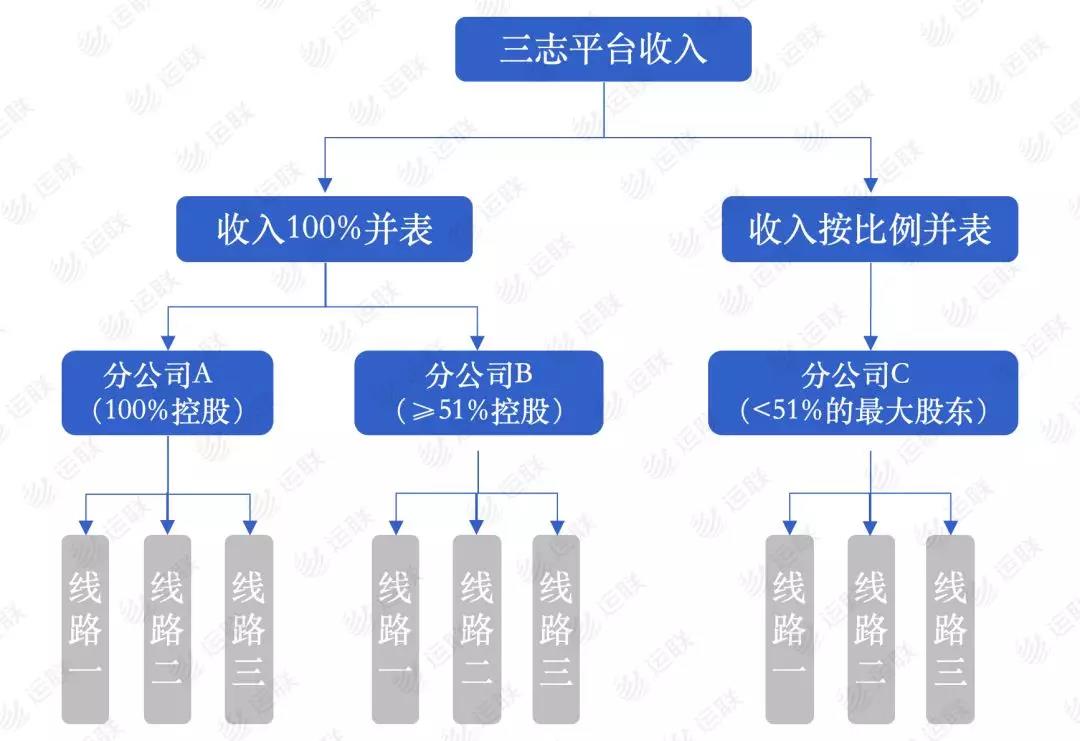

2018年各路专线整合平台烽烟四起,德坤、三志、聚盟、运派等代表平台已初具规模,他们多数采用线路加盟的模式,实现快速扩张。以三志为例,其商业模式采用释放股权的形式,与当地大型专线成立子公司,从而吸引线路加盟。

收入端,由于总部对旗下子公司的控股比例各不相同,因此并表收入上存在较大差异。由总部直营或控股比例大于等于51%的子公司,收入的100%并入平台收入报表中;总部控股比例小于51%,但为最大股东的子公司,则按控股比例将收入并入平台报表。对于控股比例较低、交叉持股或仅为合作关系的企业,收入不并入平台报表。

3.3 含税收入与不含税收入

上市公司的财报中,如顺丰速运、德邦快递、百世等披露的都是不含税收入,而非上市企业都是含税收入,故需要进行含税口径还原。

3.4 出发货量口径

货量统一以出发货量为准,运输货量、操作货量、周转货量则不作为统计标准。首先,面向客户的收费采用的是出发货量,出发货量相较于中转运输和操作货量在表现企业实力方面更具直观性。其次,当前零担市场还不够规范,计费、计量都未形成统一标准,数据完整性缺失,统计货物周转量更加困难,所以暂不以货物周转量作为衡量标准。

4

榜单看点解读

4.1 马太效应出现

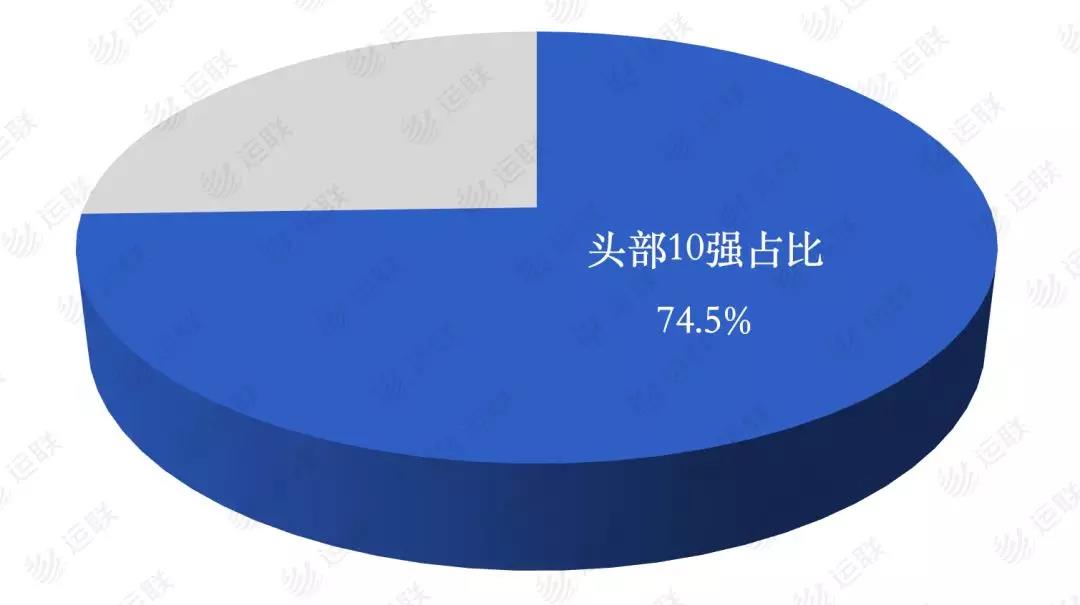

零担30强企业的营收分布并不均匀,处于前后分化、向头部集中的一种态势。头部10强企业的总收入高达502亿元,约占30强企业总营收的74.5%。 同时,尾部10强是新进企业集中的区间,说明尾部不具稳定性,部分企业甚至出现收入减少的现象。

这种头部高增长、尾部大换血的情况,也侧面说明了头部企业在市场上的强势,出现马太效应。

此外,30强的营收及排名变化,反映出了另外一种现象。大部分老牌零担企业都处于维稳或下滑的趋势,排名不断下降,而多数新进企业反而表现得比较强势,实现翻倍式的增长,特别是如顺丰速运、跨越速运、中通快运这类的明星企业,快速起网,高速增量。

从整体上看,30强企业的零担业务总营收约达674亿元,按照零担市场1.4万亿元的规模计算,30强的市场集中度仅4.8%,更直观反映出30强不强的现状。

4.2 资本回报周期到来

近几年,整个零担货运行业出现「合规不盈利,不合规长不大」的怪现象。零担30强中,60%以上的企业处于不盈利状态,其中不乏体量超过10亿、合规的大型物流公司。而30强之外的部分体量不大的企业,特别是一两亿规模的专线和区域网企业,即使可以盈利,但多年来增长缓慢,进入了发展瓶颈期。

这种长期资本投入却得不到回报的结果,逐渐透支了投入方的耐心。特别是资本寒冬的今天,不论是资本还是企业自身对于盈利能力的要求都空前的拔高。企业都在牟取新的盈利端口,整合平台、细分市场、差异化等多种竞争手段,催促着企业提升自身盈利能力。

4.3 模糊地带出现,存在于快递与零担、零担与整车

公路运输行业按照公斤段划分,可划分出快递、小票、大票、整车四大细分市场。一方面,随着快递、快运跨界的出现,快递与小票的边界逐渐模糊。比如电商大件,德邦快递计入快递,安能、百世、壹米滴答等计入快运,目的各不相同。另一方面,中短途大票面临着整车平台的挑战。与中短途大票网络相比,整车平台在运输质量上不输于网络,而时效端,由于中转次数更少,速度优势十分明显。

4.4 区域网络分布极具经济属性

(1)多分散在经济后发展区

我们将零担30强企业分为全国网、区域网和专线3种类型,从企业类型以及各企业分布的区域来看,会发现另外一个有趣的现象。沿海经济发达区域,如珠三角、长三角、京津冀地区竟然没有相对较大的区域网企业,原有的那些部分量级还不错的企业却正逐渐萎缩,正面临活不下去的困境,而存在的却是三方和大专线企业。

相反,相比而言经济不是那么发达的区域,区域网企业却发展得如火如荼,甚至单个省份存在多家发展不错的区域网企业,形成了聚集效应,例如在河南省,有宇鑫、长通、鸿泰、豪翔、黑豹等多家区域网企业聚集在郑州。

(2)珠三角全网根基深

为何会出现前述分布极其不均的情况?我们可从经济和历史角度来看。沿海发达区域经济起步早,如珠三角地区,最先聚集了制造业、商贸业等多种类型企业,也是物流企业最先聚集的区域。

经过多年的发展,这些区域内原有的部分物流企业发展壮大,开始走出去,形成了全网企业,如德邦快递、顺丰速运、天地华宇等企业都是从珠三角地区发展至全国的。珠三角区域本身就是全网企业的发育地,拥有极深的根基和竞争力,而再想有与这些企业业务相似的大区域网企业,做起来就十分困难。

(3)长三角全网实力压制

而华东地区成为物流必争之地,多数全网物流企业为争夺华东区域,都将总部搬迁至上海极其周边,因此,长三角地区也成了全网企业深耕的区域,形成了较强的竞争优势。特别是在小票零担领域有极强的拿货能力,剩下的大票零担都留给了三方和专线企业。

京津冀地区与华东地区大致类似,全网拥有较强竞争力,压制了区域网的产生与发展。

相反,经济后发展起来的地区,区域网企业反倒是如雨后春笋一般,并且诞生了比较大的企业,如山东省的宇佳、河南省的宇鑫和长通、福建省的盛辉和盛丰、云贵地区的霄邦、川渝地区的巴蜀和联达、东北地区的长吉和辽西等区域网龙头企业。

总体来看,发达区域全网企业实力深厚,压缩了区域网的生长空间,留下了三方和专线生存的大票市场,而经济发展稍微滞后的区域则成就了区域网企业的发展。

鄂公网安备 42010202001828号

鄂公网安备 42010202001828号